Mercato audiovisivo e valore della produzione (%)

Gli investimenti in serie TV e VOD (€milioni e %)

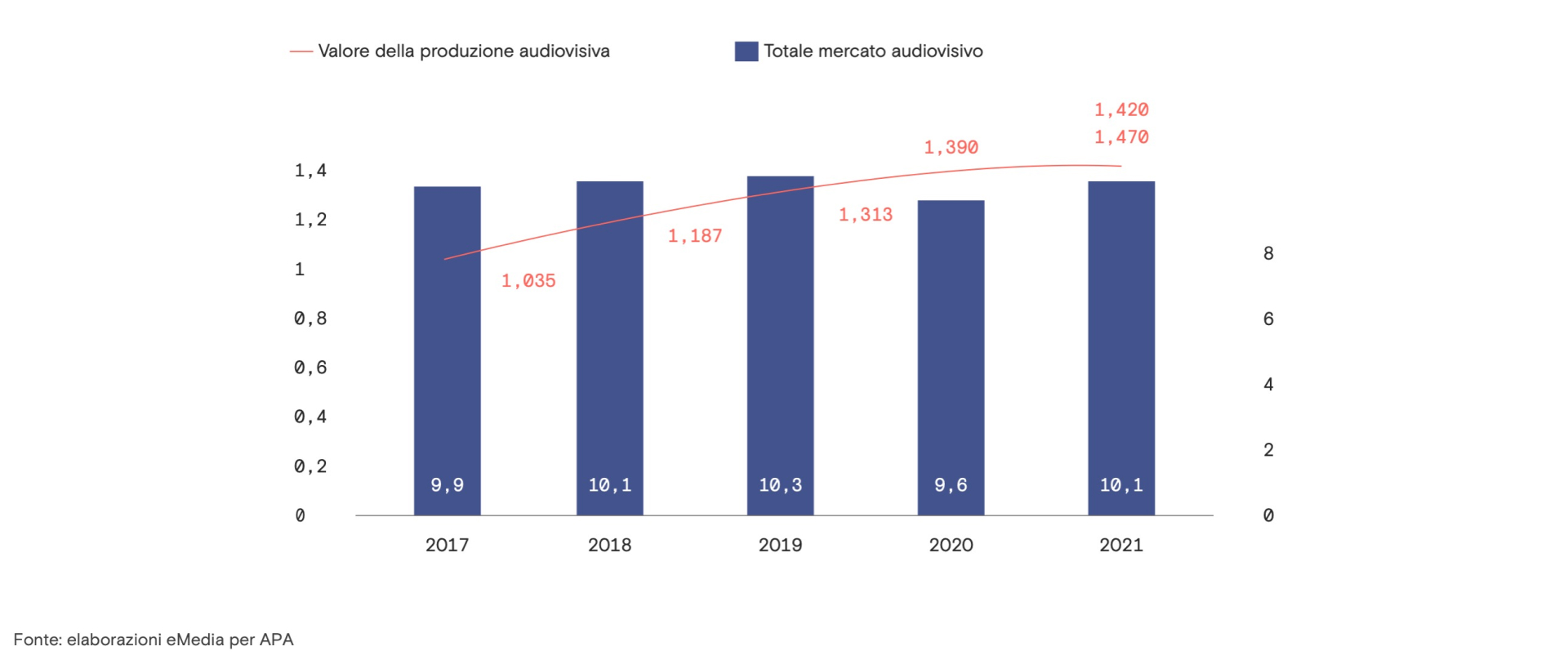

In un contesto caratterizzato da una lunga stagnazione, la produzione audiovisiva ha vissuto nell’ultimo quinquennio una fase di rapida evoluzione e soprattutto di crescita. In termini dimensionali il valore complessivo della produzione cine-video-televisiva originale è cresciuto in maniera significativa.

Considerando la produzione cinematografica, quella televisiva e quella per le piattaforme SVOD, il valore totale della produzione di contenuti originali (costo di produzione) ha raggiunto nel 2021 il valore di 1,420 – 1,470 miliardi di euro (+37% rispetto al 2017). Questo valore include il costo di produzione dei film per la sala cinematografica, quello di produzione di film e serie per la TV e il VOD, il costo di produzione di titoli di animazione per la TV e il VOD e i costi esterni (commissioning) sostenuti dai broadcaster per la produzione di programmi di intrattenimento e di altri generi (documentari, talk show, programmi di approfondimento etc.). Non sono inclusi tutti i costi interni di produzione e i costi relativi al genere sport (diritti e produzione). L’aumento generale della domanda di titoli, il tax credit alla produzione audiovisiva e la crescita del mercato SVOD (che, come si è detto, ha compensato la stagnazione/ contrazione di quello televisivo) hanno contribuito a una performance positiva del settore che si è evoluto in netta controtendenza con il mercato audiovisivo e con l’andamento macroeconomico. Come si è detto, a valori nominali, il PIL e il mercato audiovisivo si sono evoluti fra il 2017 e il 2021 a un tasso annuo composto (CAGR) rispettivamente dello 0,4% e dello 0,6% mentre l’ambito della produzione audiovisiva ha performato nello stesso periodo con un CAGR dell’8,2%.

Se si scompone il valore complessivo annuo della produzione audiovisiva originale italiana per macro-generi di prodotto si può notare come l’incremento drastico (+37% nel periodo) sia dovuto essenzialmente alla straordinaria crescita della produzione di serie e film per la TV e il VOD, mentre rimangono più o meno stabili i valori relativi a tutti gli altri generi (film per la sala cinematografica, animazione per la TV e il VOD e intrattenimento per la TV e il VOD (valore quest’ultimo inclusivo anche di altri generi).

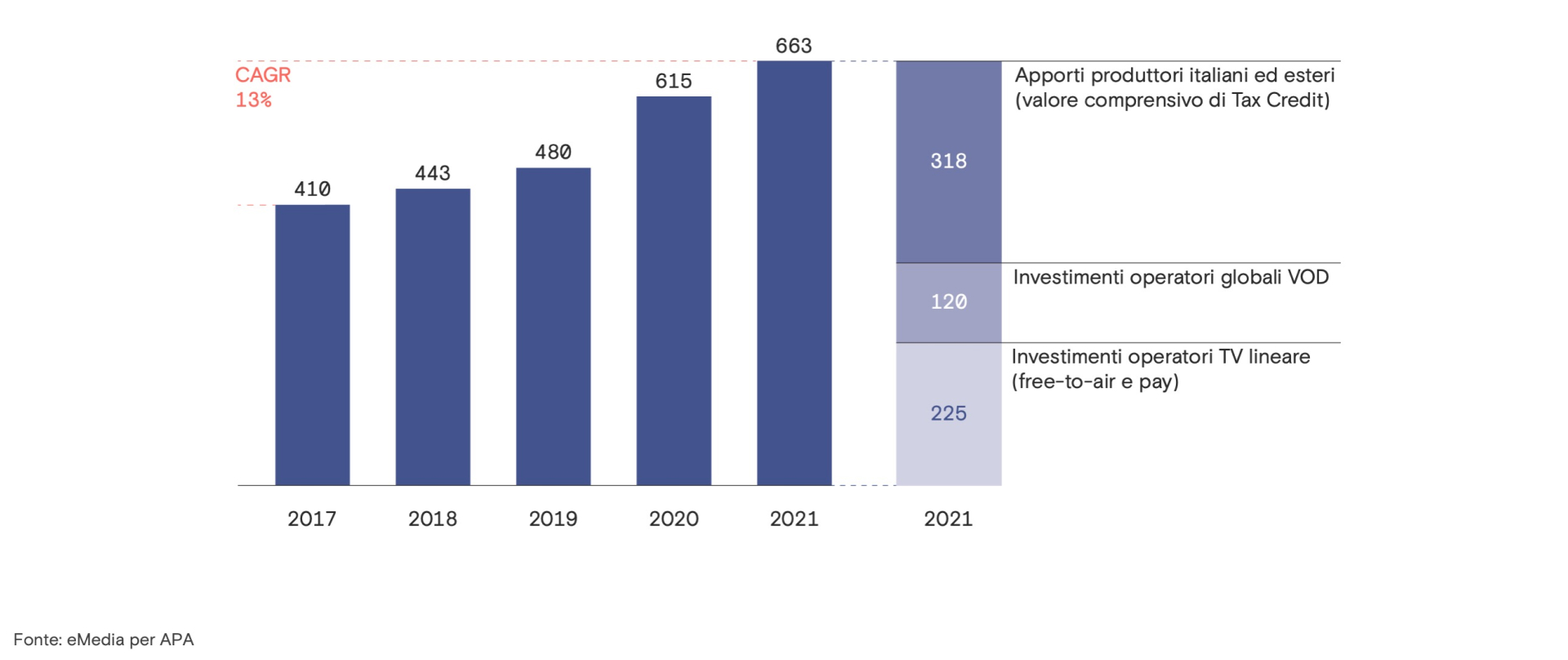

Il valore della produzione per serie e film per la TV e le piattaforme VOD era pari a 410 milioni di euro nel 2017 e raggiunge i 663 milioni nel 2021 registrando un incremento del 62% fra il 2017 e il 2021 (+253 milioni). Tale incremento è determinato essenzialmente da due fattori:

a) la spesa in titoli originali italiani degli operatori VOD globali che cresce in maniera esponenziale (essenzialmente gli investimenti di Netflix e Amazon Prime Video ai quali si aggiungono più recentemente quelli di Disney);

b) il tax credit alla produzione audiovisiva che anche grazie all’incremento delle aliquote contribuisce in buona parte alla formazione dei budget produttivi.

Crescono anche gli apporti dei produttori esteri che nel corso degli ultimi anni sono sempre più attivi sul mercato nazionale e intervengono in attività di co-partecipazione o di gap financing (apporti per “minimo garantito” sulla futura distribuzione o pre-acquisto diritti) su un numero crescente di progetti. Rimane invece del tutto stabile, con qualche tendenza alla riduzione, la spesa degli operatori televisivi storici che si colloca fra i 245 e i 225 milioni di euro.

In sintesi, è possibile osservare che al netto dell’intervento di sostegno alla produzione costituito dal tax credit l’incremento del valore della produzione è essenzialmente determinato dagli investimenti degli operatori VOD globali. Investimenti che per ora si limitano quasi esclusivamente ai generi di library con primi esperimenti nell’animazione (si pensi a Strappare lungo i bordi di Zerocalcare su Netflix) e primi ingressi nell’intrattenimento e cioè nei generi di flusso (come LOL Chi ride è fuori su Amazon Prime Video). La struttura del budget cumulato della produzione audiovisiva e il suo andamento riflette l’andamento del mercato audiovisivo complessivo. I broadcaster (soprattutto quelli della TV gratuita) a fronte di una stagnazione dei ricavi primari non possono incrementare gli investimenti in prodotto originale italiano. Questo viene sempre di più “presidiato” dagli operatori globali VOD che, in quanto principali commissioner di titoli, ne potrebbero diventare i principali protagonisti.

Lo studio che eMedia realizza annualmente per APA (Associazione Produttori Audiovisivi), nella sua edizione 2022, ha indicato che nel 2025 la spesa per titoli originali (serie e film di finzione, di animazione e documentari) degli operatori globali VOD potrebbe raggiungere o addirittura supera- re quella degli operatori lineari. Si tratta di una trasformazione radicale della struttura del mercato con importanti ricadute che non si determinano solo sul segmento produttivo o sul mercato cine-video-televisivo, ma che hanno un’importanza sull’intero sistema culturale. Se da un lato la misura dei ricavi del mercato audiovisivo fornisce informazioni sulla spesa degli utenti (spettatori e imprese inserzioniste) per l’accesso ai contenuti (consumo e sfruttamento) e dunque fornisce indicazioni sull’evoluzione delle piattaforme distributive (segmenti a valle della filiera), dall’altro la misura del valore della produzione e degli apporti dei diversi attori fornisce indicazioni importanti sullo stato dei segmenti a monte della stessa filiera, che hanno una rilevanza ancora maggiore per la comprensione della vitalità e del futuro dell’industria culturale nazionale.